年始にいつもやること、それは昨年の収支を確認すること。

※前年(2024年)の収支はこちら▼

毎月確認はしていますが、まじまじと1年分眺めてみると昨年は過去一で残高が残った年でした。

残高は増えたけど手放しで喜べるほどの話ではありません。

むしろ「勘違いされたら困る」年でした。

そんな理由をまとめています。

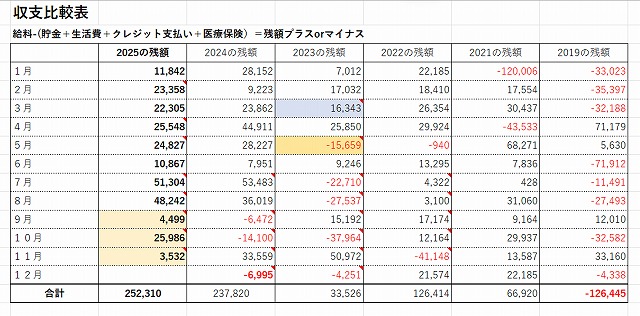

2025年の収支発表(※金持ちになった話ではない)

残高は過去最高額ですが、拍手はまだ早い

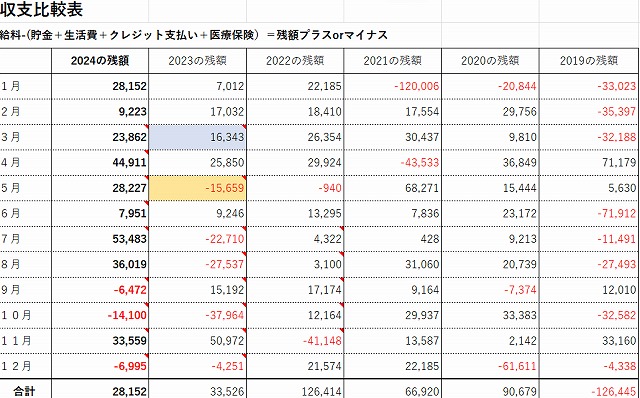

こちらは基本、以下で計算しています。

給料-(貯金+生活費+カード払い+医療保険)=残高

9月から12月は休職や時間調整で給料がほぼ無く、生活防衛資金から出費していたためその期間だけ通常の計算と少し違います。

なぜ残高が増えたのか(努力の成果だと思われたら困る)

積み立て貯金の存在

年始にセールではない価格でブーツを買いました。

お値段約3万。

このような高額な出費は、贅沢するときのお金として積み立てていた中から出費しています。

よって給料からの出費ではない扱いです。

2025年、贅沢貯金からの出費は、以下になります。

- サイドゴアブーツ

- アップルウォッチ10

- iPhone16

贅沢しました。

他に以下の予備費があります。

- 医療費・生活費用予備:病院代など生活費では出せなさそうな時または生活費が足りなくなった時用。

- ゆず費(365日貯金):ゆず関係用

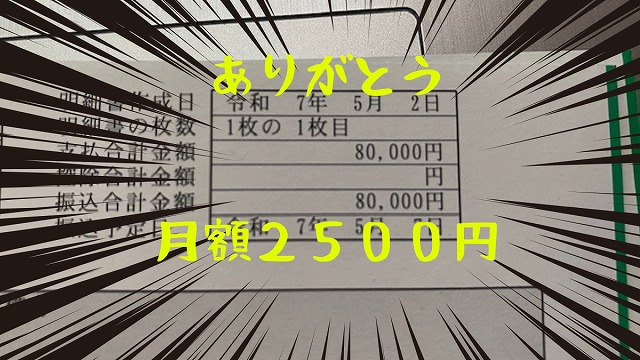

入院給付金というイベントボーナス

4月に入院し、すぐに医療保険に申請したところすぐ給付金が入りました。

おかげで5月の支払いは給付金で。

もし医療保険に入ってなかったらマイナス確定でした。

私のような40代以上の低所得者なら、掛け金が安い医療保険に入っておいて助かった、とは言えます。

医療保険についての詳細はこちら▼

節約テクや収入増ではない

何か特別な節約をしているわけでもなく、給料が上がったわけでもありません。

ただ、給料と別に贅沢するために積み立てた貯金があって、医療保険からの給付金が入ったので残高が残っただけです。

そして私の入っている医療保険は年に1回”割り戻し金”というシステムがありまして、それが7月頃約7000円程入りました。

そのお金も加えると更に残高アップになるのです。

まぁ、入れなくてもプラスではありましたけど。

(ドヤ顔)

振り返って思うこと(残高は増えても不安は減らない)

安心した?→してない

残高が増えたからといって、嬉しい気持ちはありますが安心は出来ません。

贅沢貯金などは貯金であってコツコツ積み立てをしています。

少ない給料から少しずつ貯めているので、当たりまえですが沢山使うとお金がなくなります。

残高が増えたからといって、給料以上の出費をすると残高が赤くなります。

物価もどんどん値上がっていくし、給料は今までより少なくなるし(シフト減らす)、病気になりがちで医療費もかかるので安心はできません。

ちょっとしたことで崩れる予感

突発性難聴なんて自分がなるとは思わなかった。

たとえ限度額申請があったにせよ、最低でも低所得者は6万円近く出費するんですよ。

入院のご飯代は更に限度額にプラスされるんですよ。

暑すぎて不安障害になるなんて思いもしなかったし。

未来は分かりません。

病気はマジでお金が飛びます。

せっかく貯めててもパァっと飛びます。

2026年の抱負(そりゃ増えたらいいけど)

増収より現状維持

この今年残った残高を来年使ってしまった、ということがない様に生活していきたいです。

要は無駄遣いをしない、ということですね。

現状維持です。

今年も収支まとめを続けること

毎月、給料日前に先月のカード支払いの明細をきっちりチェックしています。

面倒なんですが、身に覚えのない支払いは無いか?と、残高残ったかな?のチェックです。

この生活、2020年から始めたのですがこの先もずっと続けていきたいです。

なぜもっと早くやらなかったんだ、新卒の頃からやっていれば今頃は家を買えているのに!と今も後悔しかないのです。

それでも、今やってないよりはマシだと思って続けています。