筆者は完全なキャッシュレス主義ではなく、ゆるキャッシュレス生活を継続しております。

ゆるキャッシュレスとはキャッシュレス決済と現金決済を混ぜて使うこと。

今まではキャッシュレスと現金を混ぜて家計簿を書くとすぐに挫折していました。

でもある方法を発見してからはストレスなく管理できるようになりました!

むしろ管理が楽しくもなりました。

今回の記事では低所得実家暮らしの筆者のクレカと現金を使い分ける家計簿の書き方を紹介しようと思います。

今回の記事は以下の方にオススメ

- 家計簿が続かない

- 管理するほど給料が多くない

- クレカの支払日と生活の締め日を考えると頭が真っ白になる

- 予算内で生活がしてみたい

ゆるキャッシュレスの家計簿、なぜこんなにややっこしいの?

ゆるキャッシュレス=クレジット払いと現金払いが混在していること、とは先に述べましたが、このクレジットと現金が混載すると家計簿の記録が本当にややっこしいんです。

支出のタイミングがズレる問題

- 現金:使った日に支払い完了

- クレジット:使った日と引き落とし日(翌月末・翌々月初)がズレる

しかも筆者は毎月【17日から翌月16日】で家計簿を区切っているので更に混乱!

クレジットの締め日(月末・月初)と生活の締め日がバラバラだと頭がこんがらがってくるのです。

これが更に意味が分からなくなるポイントなんです。

家計簿の締め日を月末にしたら少しは楽になるのかな?と思ったけど、実際は出来なかったし。

予算を無視する問題

現金は予算がありますが、クレジット払いの場合お金を使った感覚がないので「今月どれだけ使った?」が分かりづらく気付けば給料以上の請求が来てました。

予算は超えてそうだけど、まぁいいか!

銀行に残高があるはず!

クレジットカードの使い過ぎが残高減っていく理由、でした。

2019年頃まではどんぶり勘定で、使ったら使いぱなしでした。

2019年のヤバすぎるお金の使い方

低所得でも続けられるお金の管理法

所得は関係ないかもしれませんが、少ないお金だからこそ管理は徹底します。

クレジット決済をしても「現金」で感覚を掴む封筒管理法

- クレジットカードで支払っても、生活費の現金から同額を別封筒に移動

- この封筒はクレジット支払い用として分けておく

クレカ決済をするとお金をどれだけ使ったかが分かりづらいので、現金を移動することで視覚的にお金が減っていく感覚(可視化)が得られ、使い過ぎを防ぐのです。

生活費が減っていくのが目に見えて分かるので危機感を持てます!

そして締めが月末なので1か月単位で封筒に分けます。

封筒には使った用途・金額・実際の値段・差額等書いておき、次の給料日前にカード払いの口座へ移動します。

(筆者の場合、給料振り込み口座とカード支払い口座が同じなので、来月の生活費に回します)

生活費払いをアプリにも記入

家計簿アプリにもお金の動きを入力します。

- クレジット払いの時は小銭が出ないように封筒から出金(赤線)

- 現金支払いの時は小銭も記入(青線)

生活費の動き

現在の支出が可視化できます。

”済み”・”未”で可視化する管理ルール

クレジットカードの請求額も別のアプリに入力します。

この時に以下のルールを設けています。

- クレジット請求ではアプリや封筒上で「済み」「未」を入力

- 未払い(生活費または貯金などから出金していない)は「未」で入力、後に「済み」に更新もあり

クレジット請求額

現金を生活費(または貯金・立て替え)から出した時は「済み」と言葉をいれておきます(赤丸)。

クレジット払いをしても生活費または貯金などから出金してないときは正直に「未」と入力します(青丸)。

レシートにもペンで「済み」「未」を記入します。

オンラインで買い物をした時はメモを残し、レシートと同様に「済み」「未」を記入。

これをすることで支払い漏れをかなり減らせます。

カード会社から来る使用明細メールもしっかりチェック

大体が身に覚えのある請求ですがたまに、「何?」っていうのがあります。

答えが出なったらカード会社に聞いてみます。

次の給料日が来るまえにひと月分改めて請求をチェック

レシートと各カード会社から来る請求明細、を照らし合わします。

面倒くさいんですけど、漏れがないか再確認。

この時点で給料以内で生活が出来たかが大体分かります。

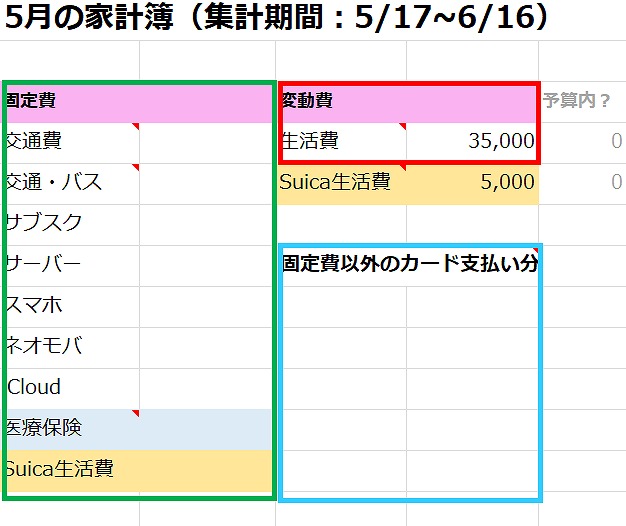

エクセルでの家計簿

アプリだけでもまぁ良いんですが、エクセルで見える化すると更に分かりやすいです。

ルールは簡単!固定費と生活費に分けるだけ

固定費と変動費に分けるだけのシンプルな家計簿です。

食費にいくら、交際費にいくら、と考えるとめんどくさいので生活費の予算を4万と決めているだけです。

ひと月の給料での収支

緑枠の固定費と赤枠の変動費のキャッシュレス(クレカ払い)は来月末の支払い(来月の給料での支払い)になります。

変動費は封筒に分けた、あるいは現金払いの合計を記載します。

この変動費でクレカ払いしたにも関わらず現金を移動させなかった未納分は固定費・生活費以外の支払い分になり、来月の青い枠で囲ったところに入ります。

青い枠は先月使ったカード支払い未納分が入ります。

現金の移動もせず、ただ給料の残額からの支払いになる物です。

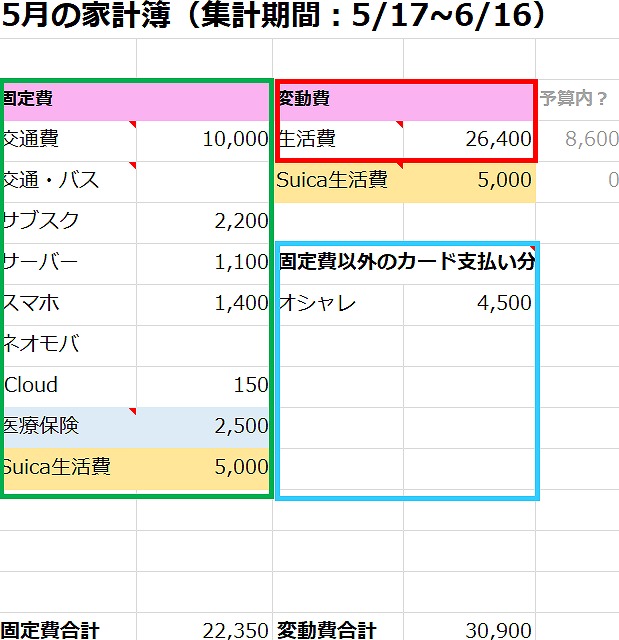

実際にどうつけているか?5月の家計簿実例

非正規低所得実家暮らし、5月に貰った給料で生活が出来たかの家計簿

固定費は基本的に変わらないので先月も今月も来月も同じ請求額です。

当月の変動費は結構余裕がありました、現金残が多いです。

余裕があるように現金上では見えますが、未納のクレカ払いがあるに違いない、と疑います。

5月末6月初に引き落とされるクレジット払い=4月に「未」でクレカ払いした物があるはずです。

または貯金などから出金した「済み」があるかもしれません。

すぐに振り返れるので記録を残しておくことは便利です。

4月の変動費

贅沢品を購入していますがすべて貯金・積み立てから出金できたこと

- アップルウォッチ:55,000

- スニーカー:18,700

- ゆずBlu-ray2枚セット:15400

入院費が高かったけど給付金で賄えたこと

これらのおかげで未納変動費が本当に少なくて済みました(オシャレ代の4500円のみ)。

ゆるキャッシュレスでも管理ルールを決めれば安心!

クレジット払いと現金払いの混在は、支出のタイミングがズレやすくて本当に混乱です。

でも、自分に合った封筒分け・メモ・アプリ・レシートのルールを決めれば管理出来ると思います、というか筆者は管理出来ています。

低所得で実家暮らしだから数えるお金少ないでしょ?と思われてそうですが、だからこそシンプルで無理のない家計管理をしてムダ金を省きながら老後に備えましょう!